|

|

|||||||||||||||||||

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

Новости CForum.ru02.11. [Маркетинг] 09.01. [Маркетинг] 09.01. [Маркетинг] 28.02. [Маркетинг] 01.10. [Бизнес] 24.04. [Бизнес] 13.10. [Бизнес] 06.10. [Бизнес] 18.09. [Бизнес] 24.08. [Бизнес] Мобильные телефоны на MForum.ru15.04. [ 15.04. [ 14.04. [

|

Встречи<STRONG><!--A href="http://www.cforum.ru/content/meetings2006.htm">Календарь встреч 2007 года</A> : <A href="http://www.cforum.ru/content/meetings2006.htm">Предстоящие</A> <A href="http://www.cforum.ru/content/meetings2006_arc.htm">Прошедшие</A--></STRONG> <A href="http://www.cforum.ru/news/article/090914.htm">Материалы форума "Цифровой маркетинг" Россия 2009</A></p>MoCO-2011: Кирилл Петров, i-Free Innovation. Контент-провайдеры: на что ставить?12.06.2011, Конспект выступления Кирилла Петрова на MoCO-2011. Скачать конспект Кирилл Петров, i-Free Innovation. Контент-провайдеры: на что ставить? в виде .pdf-файла.

Мой сегодняшний доклад – не про рынок в целом, а про его отдельный сегмент, про контент-провайдеров (КП). Операторы и контент-провайдеры – это те, кто стояли у истоков рынка. Сейчас время масштабных изменений на рынке и многим КП придется отвечать на вопросы «Что делать?» и «Как жить дальше?». Попробую порассуждать об этом, наметить какие-то возможные пути, которые кажутся перспективными.

Начну с выводов! Некоторое внимание уделю контексту изменений. Далее поговорим о возможных вариантах действий и о рынке VAS в целом.

Сегодня рынок мобильных услуг в целом выглядит очень оптимистично. Как никогда серьезный и быстрый рост на нем ожидается во всем мире, а не только в России. Это обусловлено появлением смартфонов, появлением нового функционала телефонов. С разработкой новых мобильных платформ, во всем мире появляется все больше людей, вовлеченных в эту среду. Но по иронии судьбы, у тех, кто был на этом рынке с самого начала – у операторов и у КП, позиции выглядят слабовато. Им приходится задумываться, что, собственно, делать дальше.

Как мы все знаем, появление компании Apple, привело к достаточно серьезной перестройке рынка.

Не всем сразу это стало очевидно, но достаточно быстро за этой компанией потянулись другие.

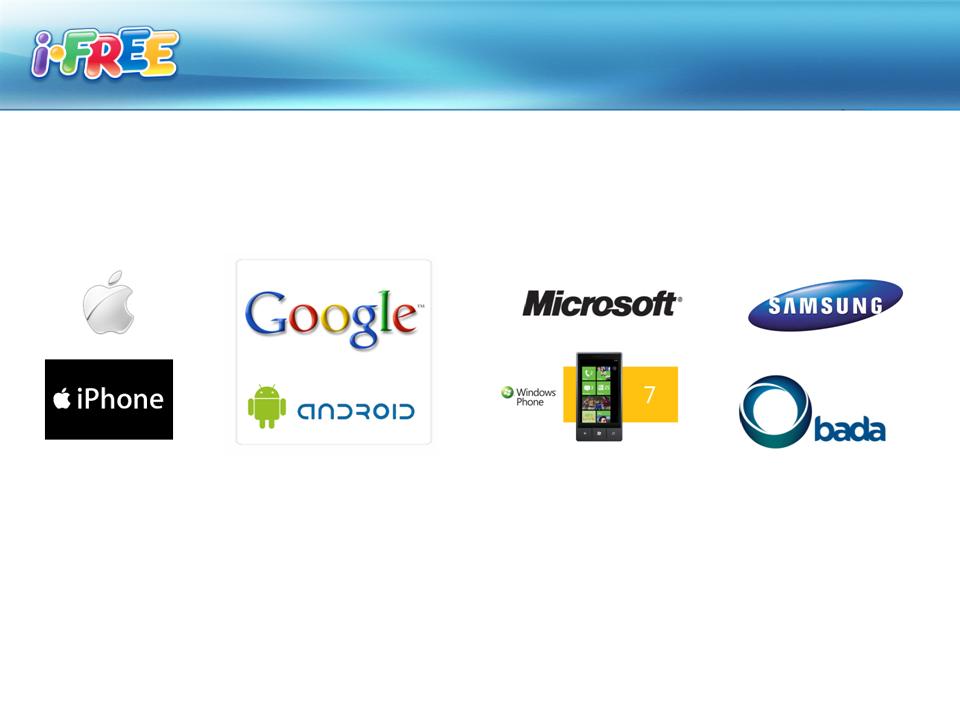

Возникли новые мобильные экосистемы

Все они знакомы нам и на российском рынке, разве что Blackberry - в меньшей степени. Apple с iPhone, Google с Android, Microsoft, который сейчас пытается развить экосистему на базе Windows Phone 7 и Samsung, который все еще делает ставку на развитие платформы Bada. Все эти экосистемы – это новые системы на рынке сами по себе. Они позволяют многое – это и доступ к сервисам в телефоне, и встроенные в них системы биллинга. Инструментарий для поиска и рекламы – это достатоно сложные, комплексные инфраструктуры для создания мобильных сервисов, которые еще достаточно давно предсказывались аналитиками, например, геосервисы. Предсказывалось не все, современные возможности смартфонов действительно велики.

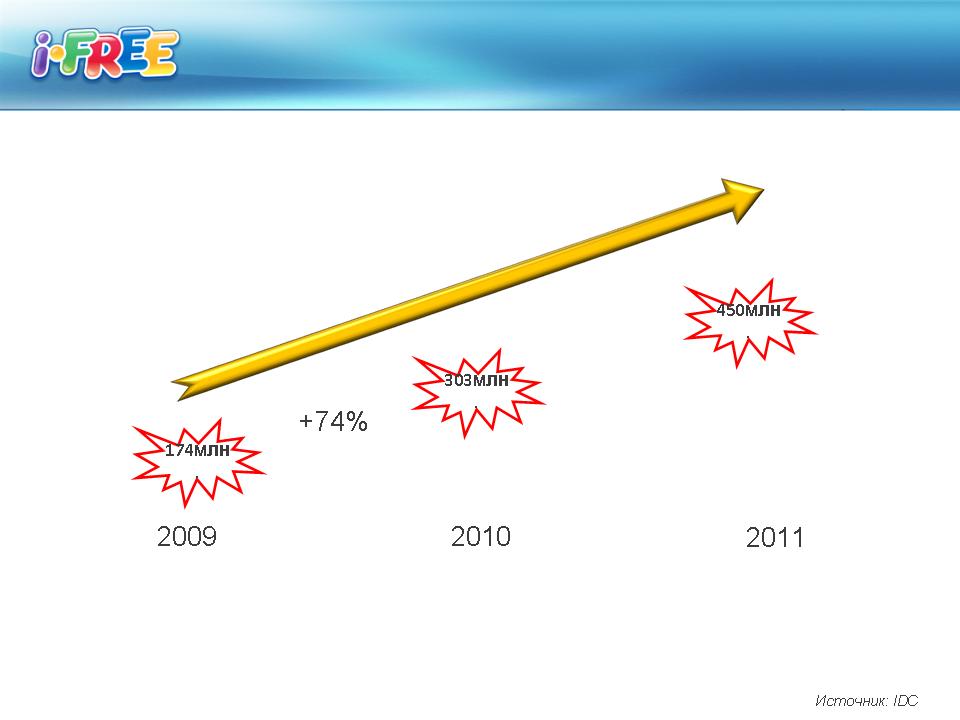

Параллельно с этим мы видим, что смартфоны сегодня становятся, пожалуй, одним из самых быстро растущих электронных товаров наших дней. Их рынок, проникновение, растут высокими темпами.

В 2009 году было продано около 170 млн смартфонов, в 2010 году наблюдался рост продаж на 74%, в течение года было продано 303 млн устройств. Есть прогноз IDC на продажи в 2011 году, но он уже выглядит излишне консервативным – зачастую в агентстве не идеально учитывают азиатские рынки. Между тем, есть Китай, и есть компания Mediatek, которая выпускает дешевые чипсеты. Сегодня она готова выпускать чипсеты для смартфонов. А значит глобальный мировой рынок ждет продолжение роста. В любом случае, даже без учета Китая, оценки роста рынка устройств – внушительные!

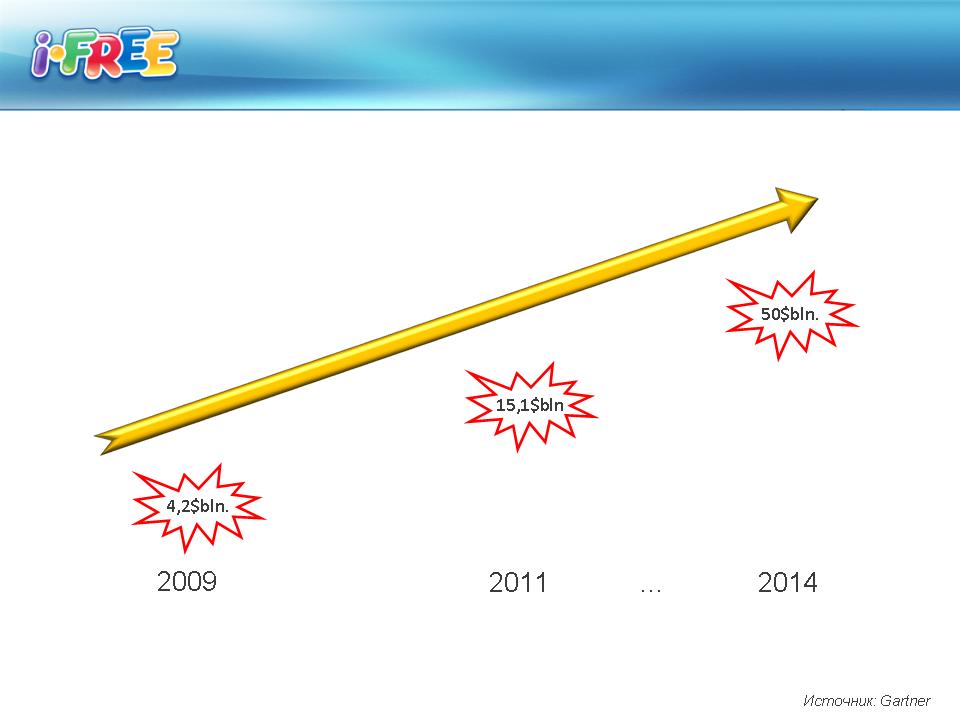

Еще быстрее растет рынок приложений.

Точных цифр по этому рынку нет. Он и возник не так давно, посчитан далеко не идеально, но у Gartner есть такие оценки (слайд выше). К 2010 году был двукратный рост рынка, ожидается, что он продолжится и далее – вплоть до US$50 млрд в 2014 году.

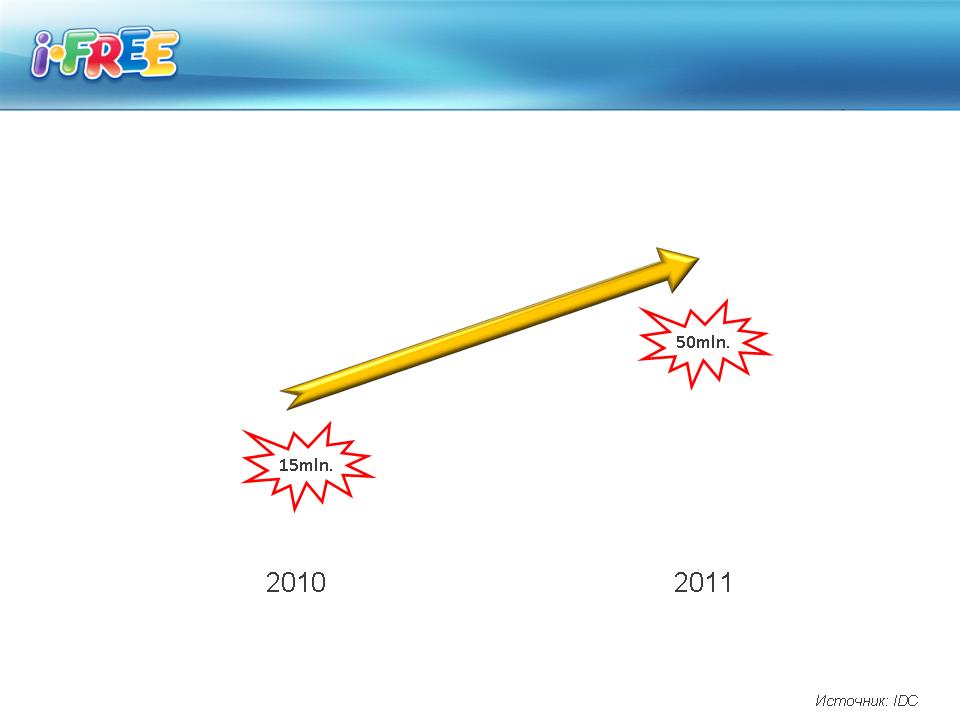

Были созданы новые устройства – медиапланшеты, которые появились на рынке только в 2010-м году, но уже к концу 2010 года их было продано 15 млн.

А к концу 2011 года IDC прогнозирует, что будет продано до 50 млн планшетов и значительная часть из них будет функционироваь на базе ОС Android.

Когда мы на это смотрим, то начинаем понимать, что пришла так называемая эра Post-PC, о которой часто говорилось еще с конца 90-х годов.

Стив Джобс не раз утверждал, что пришло время новых устройств, к которым нужен другой подход, нежели к компьютерам. Появятся не только планшеты, но и другие устройства, например, смарт-ТВ. А также устройства, встраиваемые в бытовую технику. Все это сейчас воплощается в реальность и недавний опрос, проведенный в Объединенном Королевстве, показывает, что многие люди действительно верят, что планшеты и смартфоны заменят им в работе ноутбуки и нетбуки, заменят эти девайсы в командировках и в качестве средств развлечения. Так или иначе, возникает новая среда. Она является частью угрозы для PC-рынка. Но она дает и новые возможности.

Выше и ниже – примеры продуктов, знаменующих изменения.

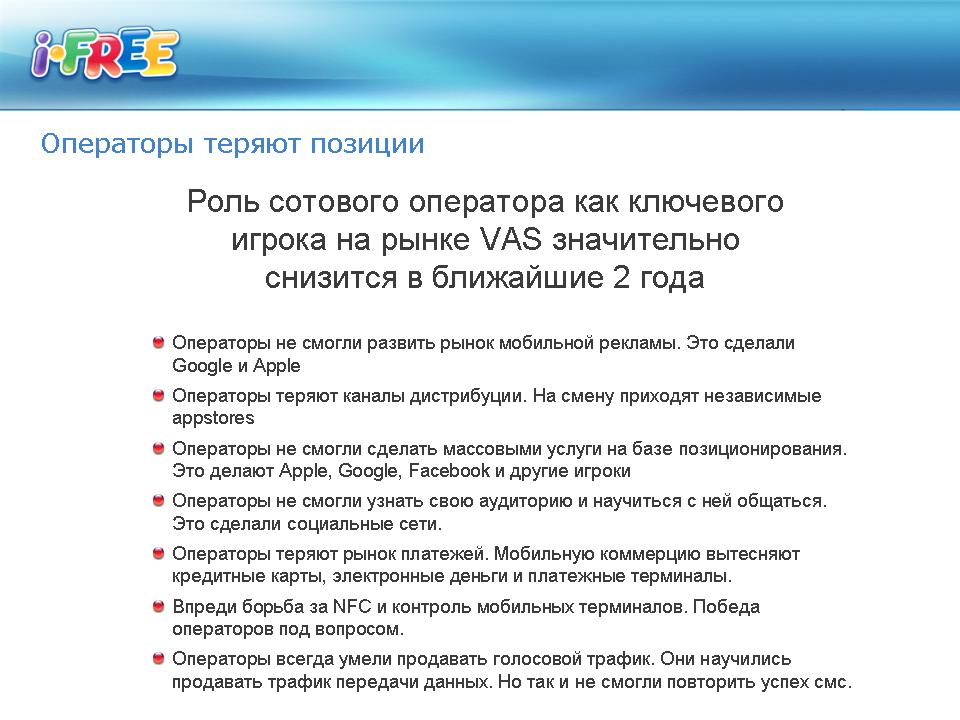

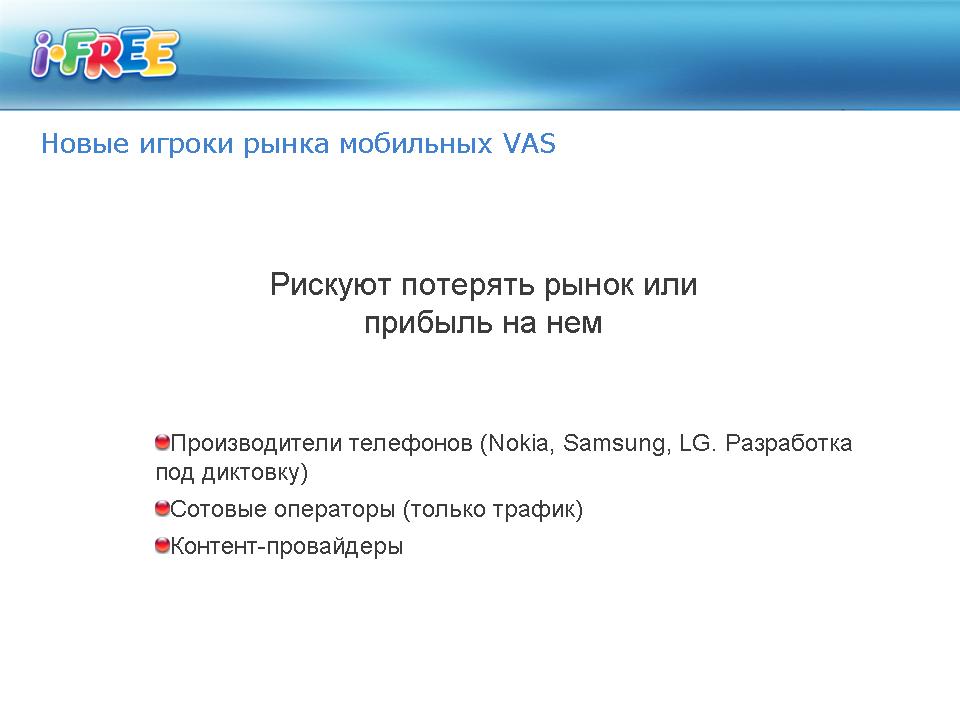

Про операторов я сегодня подробно рассказывать не буду, но есть ощущения, что будет делаться в этом плане . Есть ощущение, что операторам придется потерять часть доходов на массовом рынке, но это не коснется доходов от мобильного интернета, даже несмотря на фиксированные тарифы, поскольку будет расти число пользователей. Но будут расти и объемы потребления трафика. В начале двухтысячных годов казалось, что операторы окажутся теми, кто будет контролировать рынок, причем не было ясно – останется ли на нем место для контент-провайдеров. Отсюда и огромные вложения в 3G в Западной Европе... И тогда говорилось об огромном количестве преимуществ, которыми операторы располагают на рынке VAS и контента. Например, операторы не сумели создать рынок мобильной рекламы, хотя это направление они считали важным и пытались его развивать, в том числе эти темы часто обсуждались Ассоциацией GSM. Сейчас операторы теряют каналы дистрибуции. Независимые appstors вендоров забирают на себя все большую долю рынка. Операторы не смогли сделать массовыми услуги позиционирования, тогда как в любом смартфоне такие услуги сегодня доступны, в том числе не только на основе GPS, но и по косвенной информации, например, от базовых станций. Много говорилось о том, что операторы знают свою аудиторию и могут коммуницировать с ней. Но появившиеся социальные сети – Facebook в мире, и "ВКонтакте" в России оказались гораздо более интересными как пользователям, так и рекламодателям. Тем более, что после интеграции со смартфонами, соцсети попали в периметр мобильного рынка. Рынок платежей операторы, мне кажется, тоже отчасти теряют. Впрочем, итог в значительной степени будет зависеть от их позиции и действий. Сегодня мобильную коммерцию потихоньку вытесняют те же кредитные карты, которые можно использовать в аппсторах. Электронные деньги и платежные терминалы еще более повышают уровень конкуренции. Все эти средства все чаще используются для платежей в интернете. Удастся ли операторам настолько снизить комиссии, чтобы оставаться конкурентоспособными в этом сегменте? Пока не ясно. Да, они до сих пор доминировали на этом рынке, но рынок стагнирует, идут его структурные изменения. Уже и многие сайты в интернете, которые использовали платежи премиальными SMS все более опираются на альтернативные способы сбора денег. Растет, в частности, сегмент платежей кредитными картами. Впереди борьба за NFC, соответствующие модули будут встраиваться в Android, в iPhone – пока что не очевидно, насколько у операторов получится контролировать этот сегмент. Операторы всегда умели продавать голосовой трафик. Между тем, трафик передачи данных, возможно, станет основным сегментом в дальнейшем. Как дальше будут развиваться операторы на рынке VAS – покажет время.

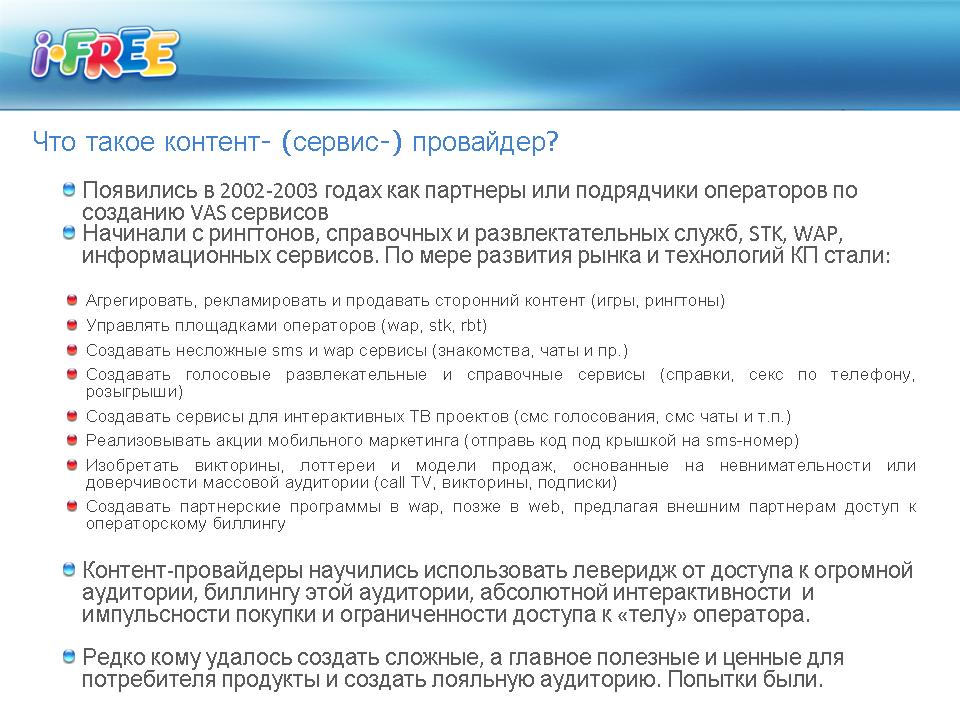

Что ждет на этом рынке контент-провайдеров? Кто такие контент-провайдеры (сервис-провайдеры) вообще? Появились они в начале 2000-х годов. В 2002-2003 году росли, как партнеры или подрядчики операторов по созданию VAS сервисов для абонентов. Тогда это было не основным направлением для операторов, сейчас его важность существенно выросла. Началось массовое изобретение «лотерей» и «викторин», основанных на невниметельности или доверчивости массового потребителя. Все мы помним бум call-TV проектов, большое число викторин, которые и до сегодня существуют, и подписки... Модель появилась не сразу, ее родоначальник – известная компания Jambo, до этого на рынке такого не было вообще. Постепенно контент-провайдеры в эти истории серьезно вовлеклись. Появились партнерские программы. Первоначально – в WAP, затем и в Web. Внешним партнерам предлагается доступ к операторскому биллингу через некие платежные шлюзы. Контент-провайдеры научились использовать рычаг доступа к огромной абонентской аудитории, к биллингу этой аудитории, интерактивности и импульсности покупки, ограниченности доступа к «телу» оператора. Тем не менее, практически никому из КП не удалось создать реально лояльную аудиторию. Попытки были. Как в рамках ассоциации, когда была попытка запустить знак «качество проверено». Были индивидуальные проекты, как, например, проект «Дотянись до звезды» Никиты, сложные интерактивные проекты. i-Free пыталась создать сложный социальный коммьюнити проект Джаманго в надежде сформировать свою лояльную базу. Несмотря на все попытки, практически никому (за редким исключением) создать такую лояльную аудиторию не удалось.

А потому компании контент-провайдеры на сегодня не имеют собственных сложных продуктов, как не имеют собственной аудитории. Почему? Нас иногда спрашивают, например, в чем разница между mail.ru с оборотом, скажем, в US$320 млн и ключевым контент-провайдером, который имеет оборот в US$200 млн, вроде цифры не настолько отличаются, разница вроде бы не настолько колоссальна? Но она фундаментальна – mail.ru рекламирует бренды полезных продуктов, которые осознанно выбирают люди. А контент-провайдеры зачастую продают чужие продукты, берут за это комиссию и, более того, зачастую эти продукты вызывают раздражение у людей. Контент провайдеры зачастую пользуются несовершенством рынков, где они работают, недостаточным развитием платежных систем, невозможностью для потребителя оценить товар перед покупкой, познакомиться с оценками других. А также тем, что российский рынок является локальным и в значительной степени закрытым для глобальных игроков. Что уменьшает конкуренцию и дает этому рынку нормально жить. То есть мы пользуемся моментом, но он проходит. Не всегда ситуация была такой, когда этот рынок начинал формироваться, он был иным, в частности продукты были интересными и нужными людям – те же рингтоны, картинки и игры были полезны их покупателям. Сегодня, к сожалению, этот сегмент весьма невелик.

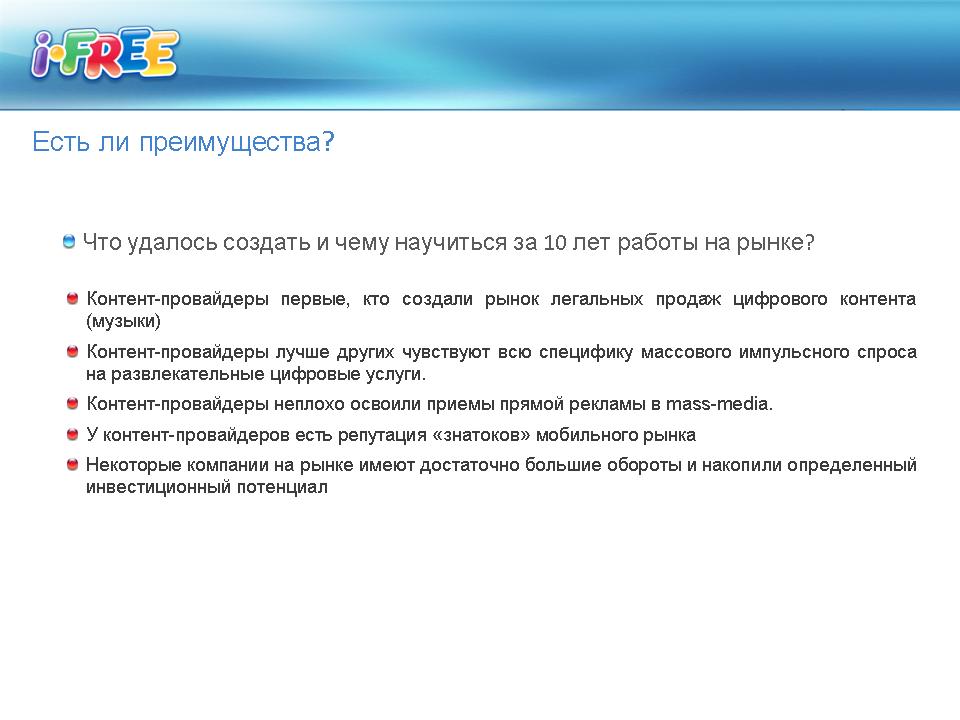

За прошедшие годы удалось немало создать. Именно контент-провайдеры создали, например, рынок легальных продаж цифрового контента, до 2003 года такой практики не было. Контент-провайдеры хорошо прочувствовали модель массового импульсивного спроса. Неплохо освоили модель рекламы на массовом рынке. У некоторых достаточный оборот, позволяющий им выступать на рынке в качестве инвесторов.

Цепочка, которая была ранее, где КП стоял между потребителем и оператором, поменялась.

В новых цепочках многое по другому, как таковых, там нет ни КП, ни операторов. Есть издатели, есть интеграторы, есть агрегаторы платежей.

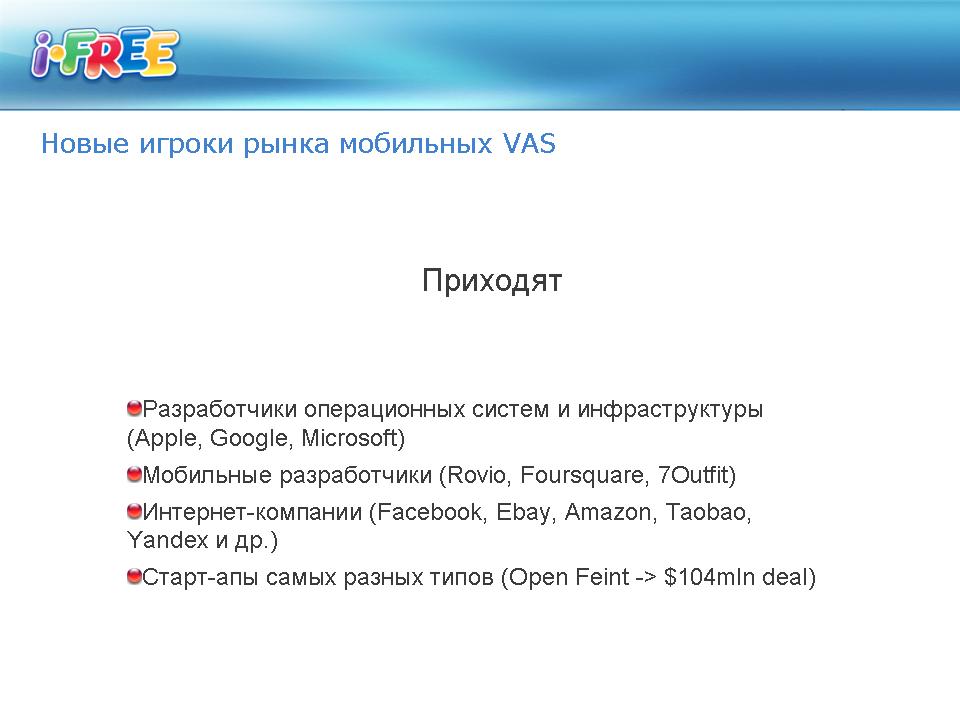

Приходят новые участники рынка. Это и разработчики платформ инфраструктуры, и мобильные разработчики: Rovio, FourSquares и другие. Интернет компании, которые проникают в смартфоны (Facebook, Ebay, Amazon, Taobao, Yandex и другие). Стартапы различных форматов. Многие из них, развившись, успешно продаются, выходят на IPO.

Потерять рынок или, как минимум, прибыль на этом рынке рискуют:

Те, кто сегодня приходят на этот рынок – среди них много топовых компаний. И только одна компания на слайде выше, AngryBirds - это иностранная компания. Интересно, что все упомянутые на слайде российские компании, уже находятся на серьезных позициях в мире. Тот же PowerAmp – платное приложение для Android – на первом месте в мире. У Herocraft есть продукты, великолепно продающиеся на смартфонах. Можно сделать вывод, что у российских разработчиков есть отличные возможности.

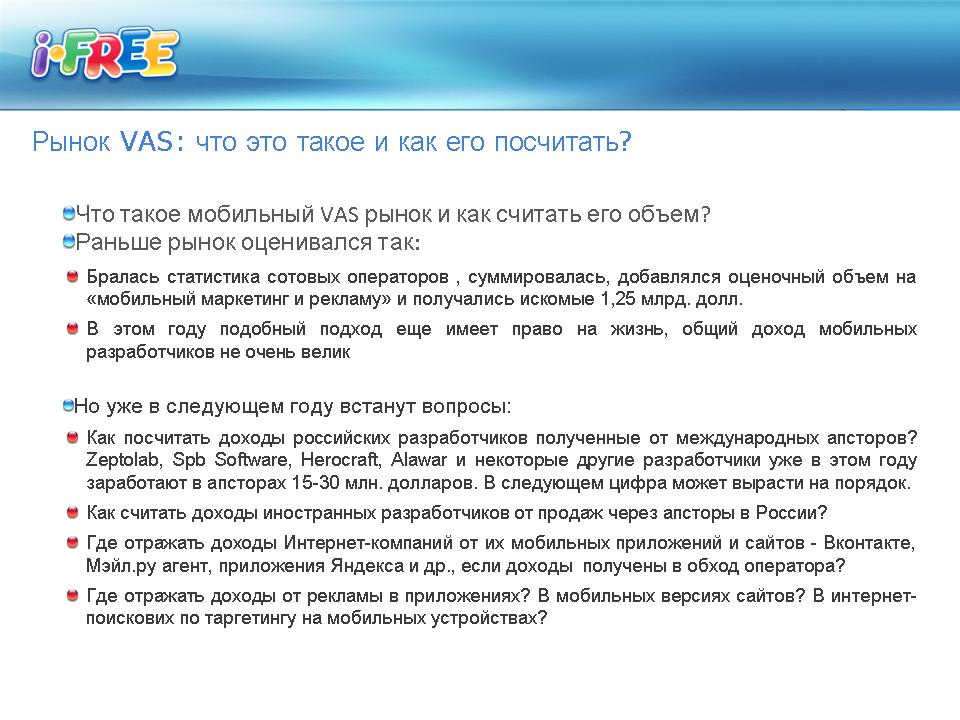

Смысл слайда выше - пояснить, что такое VAS-рынок. Традиционно этот рынок считался так: есть цифра операторов, через которых доходы проходят. Есть еще что-то, что можно добавить, например, доходы от мобильной рекламы, от мобильного маркетинга. Это небольшая доля. Появляется US$1.2 или US$1.4 млрд – объем этого рынка, то есть денег, пропущенных через оператора. Между тем, ситуация изменилась и нет понимания, как в дальнейшем считать рынок. В этом году, возможно, это еще не очень актуально, но в будущем будет сложно. Разработчики, например, мобильных приложений для смартфонов ведут успешную торговлю своими продуктами за рубежом. Уже есть те, кто выручил по US$15-30 млн. Что с ними будет дальше? Вероятнее всего – рост на порядки и уже в 2011-2012 годах нельзя будет закрывать на них глаза. Как считать доходы иностранных разработчиков, которые продают продукты у нас в России? Доходы интернет-компаний? Когда Facebook, mail.ru продают что-то на смартфонах, получают доходы за свои сервисы или приложения? Реклама в приложениях. Это уже не маленький, сушествуюший рынок. Как его оценить? Вопросов много. Но ясно, что этих цифр нет у операторов, нет ни у кого сейчас. Всем нам еще только предстоит понять, где границы этого рынка, как и кто будет по нему собирать и предоставлять информацию какова его конфигурация и объемы.

Хочется задать присутствующим вопрос, на какое из предложенных на слайдах ниже направлений вы сделали бы ставку, чтобы остаться на этом рынке, чтобы принять участие в ожидаемом росте? Тем более, что рынок выглядит великолепно – огромные масштабы, блестящие возможности, колоссальный рост и повышающийся интерес.

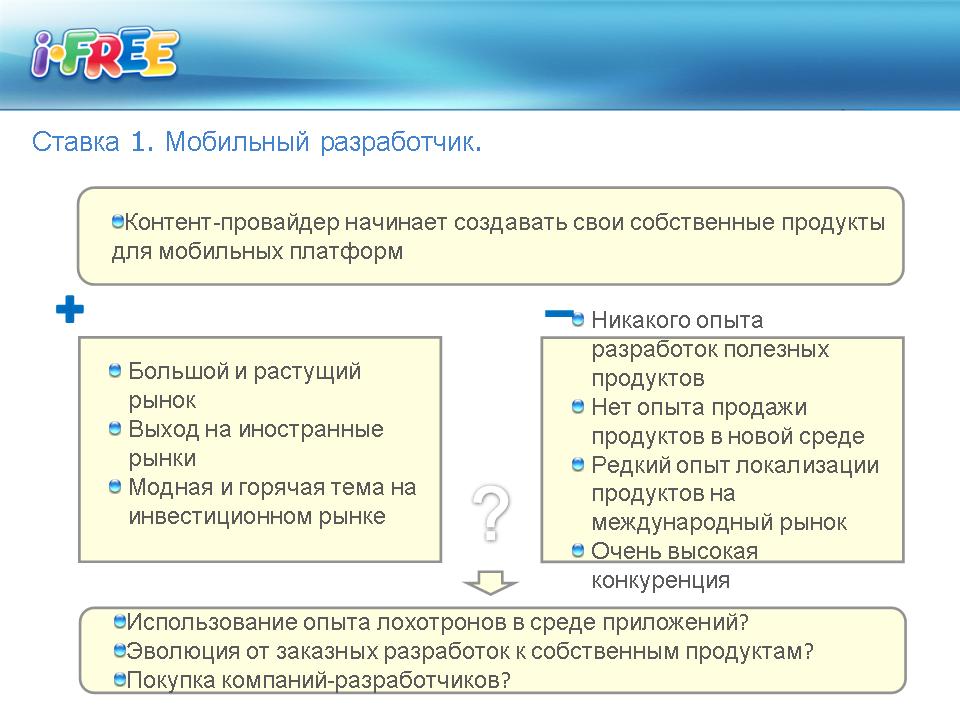

Первая ставка такая – мы можем стать мобильными разработчиками и создавать свои собственные продукты для мобильных платформ. Огромный и растущий глобальный рынок, модная тема – это плюсы. Минусы – у нас нет никакого опыта разработки полезных продуктов, нет опыта продаж в новой среде. А это действительно совершенно новая среда. Никакой опыт, который ранее помогал контент-провайдерам продавать рингтоны и т.п. в газетах и на ТВ здесь не помогает. Мало у кого есть опыт локализации на международных рынках. Успешнымы здесь могут стать те, кто действует глобально. И, безусловно, сверхвысокий уровень конкуренции. Сегодня – 300 тысяч приложений в Android, более 450 тысяч приложений в Apple Appstore. Какие варианты действий напрашиваются:

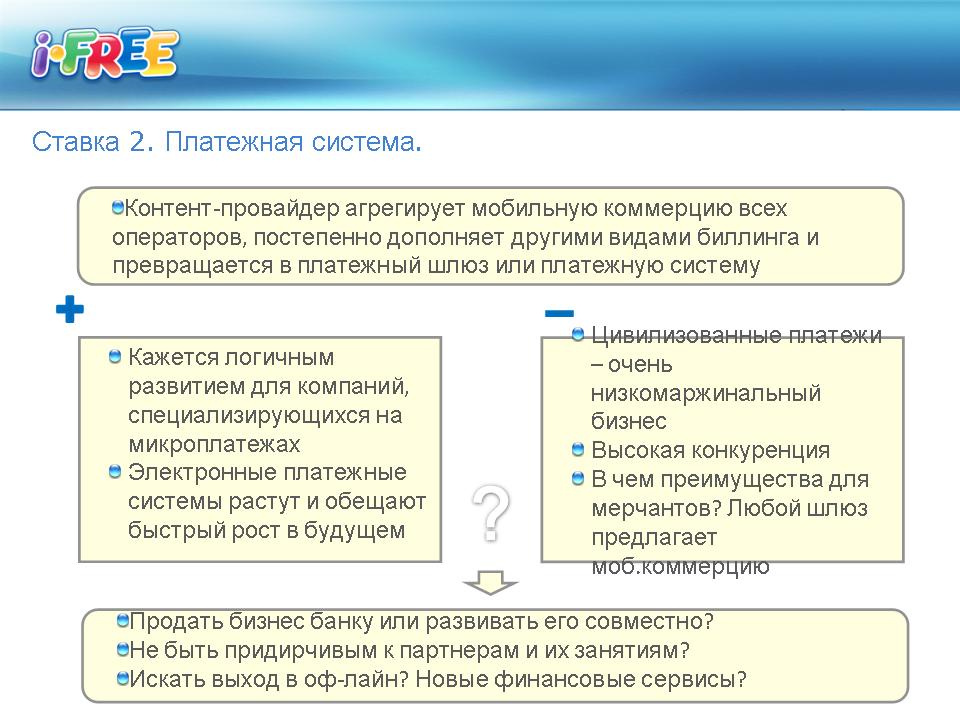

Второй вариант – переквалифицироваться в платежную систему. Логичный и напрашивающийся вариант действий для контент-провайдера, который занимается микроплатежами. Можно пытаться подключить кроме операторов другие платежные инструменты и стать платежным шлюзом или платежной системой. В этом есть понятные плюсы, но есть и минусы. Платежи – это низкомаржинальный и высококонкурентный бизнес. Тем более, что сегодня каждый платежный оператор, как правило, предлагает и возможность платежей оператора. Не очень ясно, как здесь КП бороться. Варианты, конечно, есть, но этот путь – не простой, если говорить о переквалификации контент-провайдера.

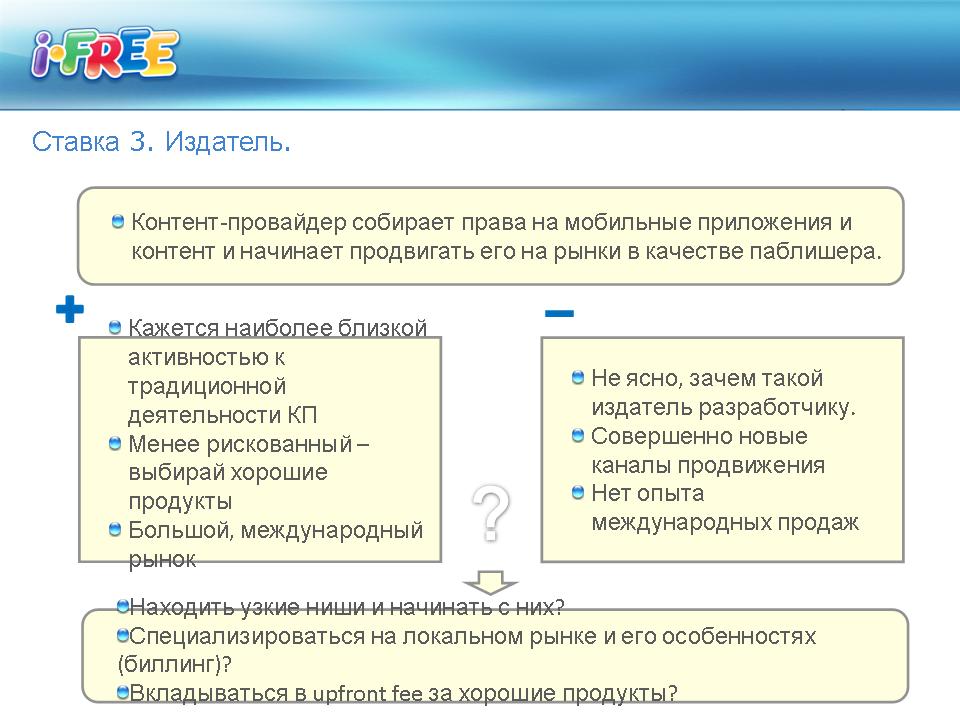

Третья возможная ставка – это издатель. Вроде бы это достаточно близко к тому, что мы делали ранее – стать паблишером различного контента и приложений. Вроде и рынок большой, и продукты можно выбирать. Вопрос в другом – нужны ли паблишеры для этого рынка, если рынок еще не пришел к этой модели? Что контент-провайдер может дать разработчику? Они самостоятельно публикуются в магазинах приложений, зарабатывают, порой, серьезные деньги. Они публикуются через Чилинго или какие-то другие международные издательства. Что им может дать контент-провайдер из России, тем более, что опыта международных продаж нет у большинства контент-провайдеров. Есть пути, начиная от узких ниш. Есть минусы, есть плюсы.

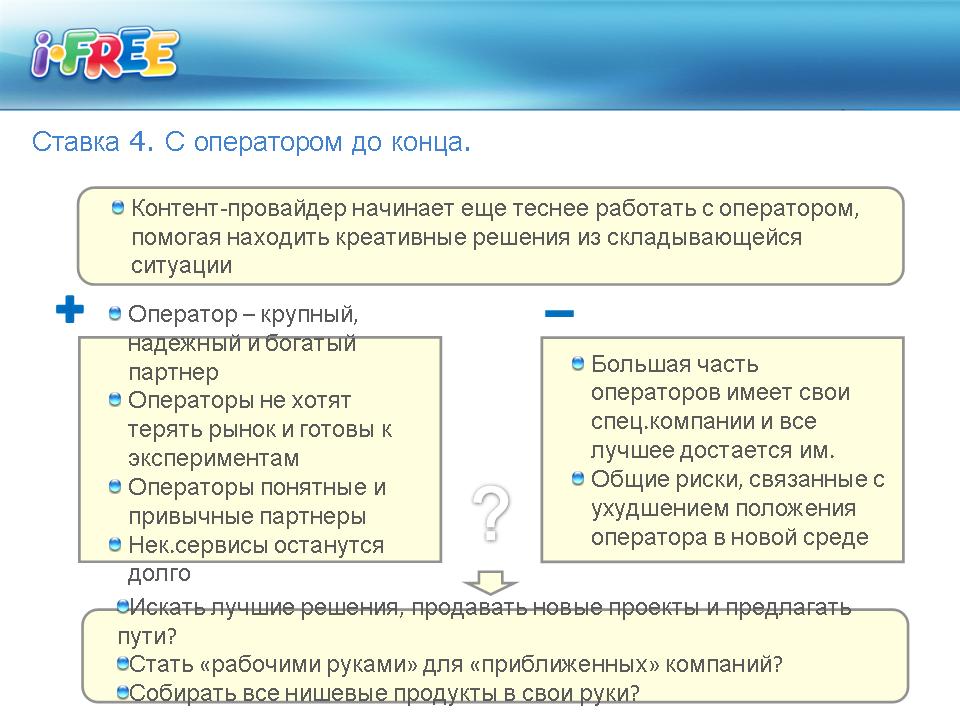

Можно сделать ставку 4 – остаться с оператором до конца. Оператор – это крупный, богатый и надежный партнер. Операторы не хотят терять рынок и готовы к экспериментам. Операторы – понятные и привычные партнеры для контент-провайдеров. Многие операторские сервисы еще поживут, как, например, рингбектоны. Но многие из операторов имеют собственные специализированные компании, как “Темафон” или “VAS Media”. И есть общие риски, поскольку непонятно, что будет с самими операторами в дальнейшем. Можно пытаться предлагать операторам новые решения, эксперименты, можно стать «рабочими руками» для того же «Темафона», можно найти нишевые продукты.

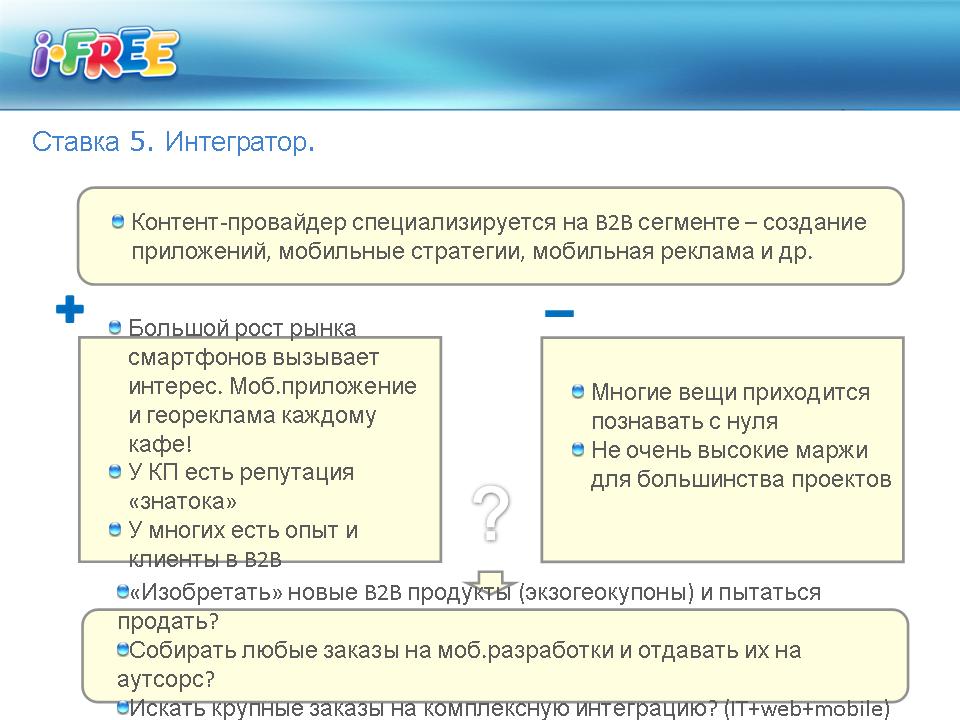

Пятая, еще одна возможная ставка – это «интегратор». Многие контент-провайдеры имеют опыт работы на B2B-рынке. Интерес к этому рынку растет, порой есть спрос даже от небольших кафе (геореклама – каждому кафе и ресторану). Можно изобретать новые B2B-продукты: геокупоны, мобильная реклама, привязанная к местоположению – модная тема. Можно пытаться собирать заказы и отдавать их на аутсорсинг. К сожалению, здесь сегодня очень низкие маржи. Тем не менее, для компаний которые уже имеют B2B-базу, это вполне приемлемый сценарий.

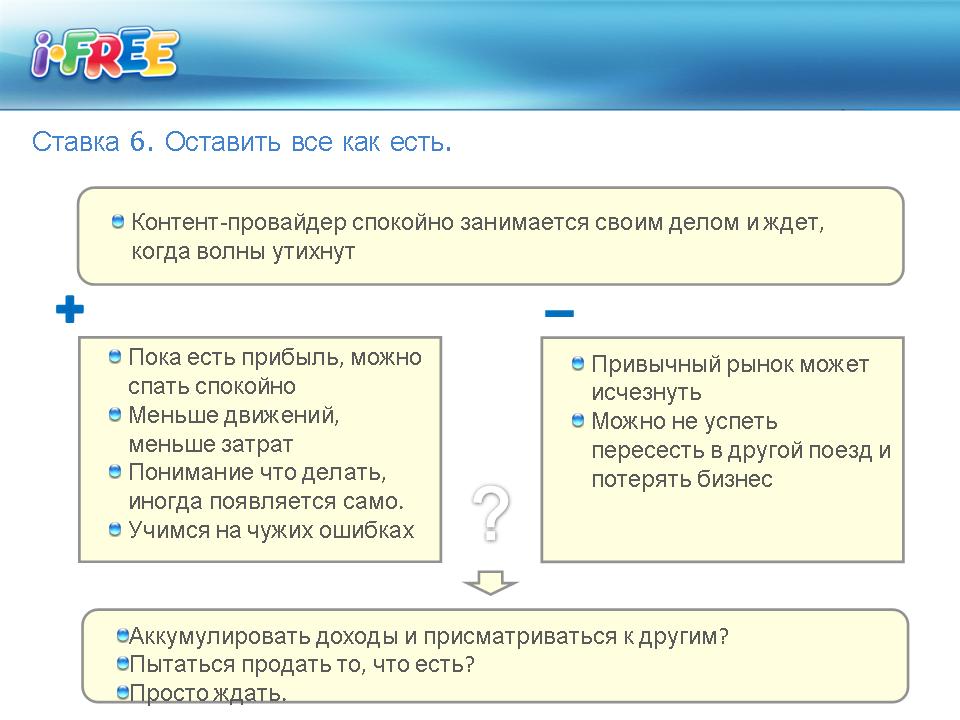

Оставить все, как есть – тоже вариант. Шестой по счету. Работать и смотреть, что будет далее. Можно зарабатывать прибыль, пока она есть. Меньше «движений» - меньше затрать. Постепенно может прийти и понимание, что делать. Можно будет научиться на чужих ошибках. Из возможных минусов – рынок может исчезнуть слишком быстро. Даже с Nokia происходят сегодня сложные метаморфозы. Много компаний за эти годы ушло с рынка. Можно не успеть. Можно пока что собирать доходы, можно пытаться продать то, что есть. Можно просто ждать.

Примерно так видятся возможные альтернативы. Вопрос к залу (выносится на голосование). Даже если вы не контент-провайдер – на что бы вы рекомендовали поставить? На что бы сами поставили на месте контент-провайдера? 1. Мобильный разработчик – 28,5%

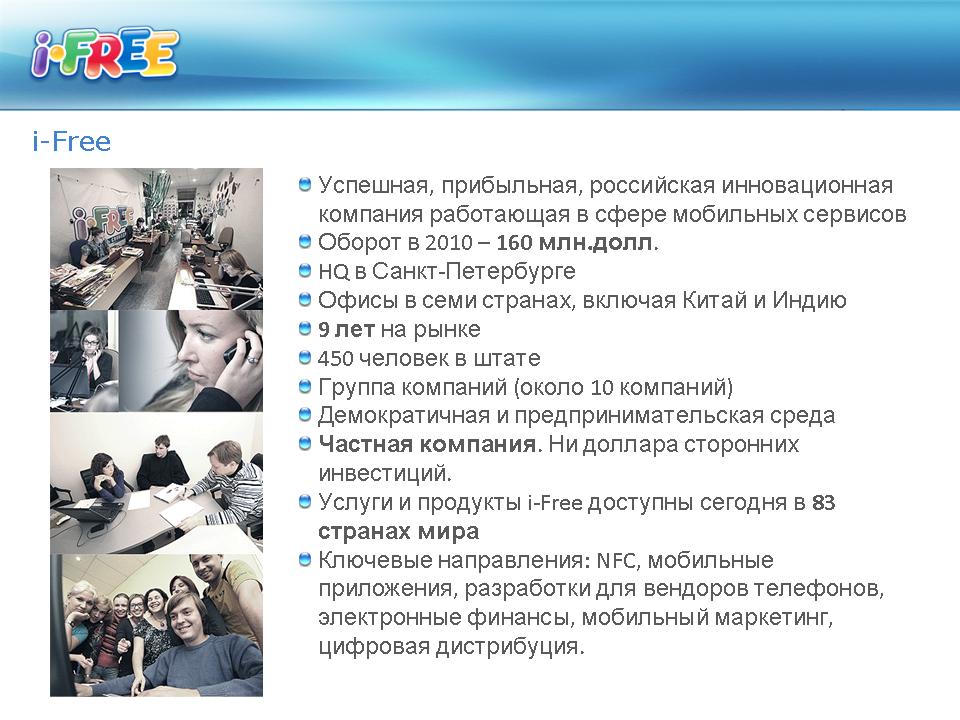

Слайд о компании i-Free. Подробно рассказывать не буду, но отмечу, что компания продолжает рост, меняется, мы тоже пытаемся выйти в разлиные новые сегменты. Надеюсь, что мы выбрали правильно.

Спасибо за внимание! Скачать конспект Кирилл Петров, i-Free Innovation. Контент-провайдеры: на что ставить? в виде .pdf-файла. © Публикации по теме: 11.06. [Встречи] 15.06. [Маркетинг · Бизнес · СНГ] 22.07. [UGC · Российские · Статьи · Маркетинг] 09.07. [Встречи] 06.07. [Встречи · Аналитика, мнения] ОбсуждениеВ форуме нет сообщений.

Complete in 7 ms, lookup=0 ms, find=7 ms

Последние сообщения в форумах |

|