|

Аналитика, мнения

<P align=justify><A href="http://www.cforum.ru/sub/content/analit.htm"><STRONG>Все цифры и оценки рынка России</STRONG></A> (графики и таблицы), а также:</P>

<UL>

<LI>

<DIV align=justify><a href="http://www.cforum.ru/news/article/037580.htm">Топ-10 участников российского рынка мобильного контента за 3 квартала 2006 года. Версия ComNews Research</li></a></DIV>

<LI><DIV align=justify><A href="http://www.cforum.ru/news/article/037584.htm">МТС представляет рейтинг контент-партнеров по итогам третьего квартала 2006 года</A> </DIV></LI>

<LI>

<DIV align=justify><A href="http://www.cforum.ru/news/article/037626.htm">Топ-20 контент-провайдеров по итогам партнерской программы "Билайн-CPA". Октябрь 2006</A> </DIV></LI>

<LI>

<DIV align=justify><A href="http://www.cforum.ru/news/article/037402.htm">Топ-10 "МегаФон Северо-Запад" за 3 квартала 2006 года</A></DIV></LI></UL>

<P align=justify><A href="http://www.cforum.ru/sub/ukraine.htm">Рынок контента и VAS Украины</A> </P>

Украина

Рынок контента Украины в цифрах

Число участников рынка

120 на конец 2005 года (оценка iKS-Consulting)

Рейтинги

Топ-5 1H06

По мнению ComNews Research, рыночные успехи компаний первой пятёрки связаны, в первую очередь, с участием в проектах по предоставлению контента под брендом операторов мобильной связи или их суб-брендами ("Киевстар", Djuice, JEANS, UMC, Beeline). Кроме того, лидирующие позиции компаний обусловлены развитием агрегационной политики.

Во вторую пятерку исследователи включили i-Free и INFON ("Логотон"), а также UPT-Mobile (специализируется на WAP-проектах) и Mobiline Media ("домашний" контент-провайдер одного из крупнейших ТВ-каналов).

Топ-10 2005

| Позиция |

Контент-провайдер |

Доля в общих доходах контент-провайдеров в Украине, 2005 |

| 1 |

"Джамп-Украина" |

15% |

| 2 |

"Информ-Мобил" |

13% |

| 3 |

DG/Point Com |

11% |

| 4 |

Solvo International |

9% |

| 5 |

Mobilemania |

7% |

| 6 |

i-Free |

5% |

| 7 |

"Евроинформ" |

5% |

| 8 |

"Логотон" |

3% |

| 9 |

"Мобильные ответы" |

3% |

| 10 |

SPN Digital |

3% |

Около 75% всех доходов контент-провайдеров генерируются десятью ведущими компаниями. Характерно, что шесть из десяти ведущих контент-провайдеров Украины являются дочерними структурами российских компаний (выделены шрифтом).

По итогам 2005 года лидером рынка стала компания «Джамп Украина» (ТМ Jump), которая является крупнейшим провайдером голосовых услуг и проектов мобильного маркетинга в стране. Второе место в рейтинге доходов занимает компания «Информ-Мобил» - дочерняя структура одного из крупнейших российских контент-провайдеров. На третьем месте закрепилась компания DG/Point Com.

В 2005 году произошли изменения в конфигурации лидеров рынка. Позиции компании «Днепр Телеком» (TM Mobilemania), ранее входившей в тройку лидеров, к концу года существенно ухудшились. Остаться в итоговой пятерке компания смогла лишь благодаря относительно неплохой динамике развития в первой половине 2005 года. Наиболее успешным дебютом 2005 года стал выход на рынок компании «Мответ-Украина», являющейся дочерней структурой российского ООО «Мобильные ответы». Компания начала свою деятельность в середине года и к концу года вышла на девятое место в рейтинге.

Источник: iKS-Consulting, данные на конец 2005 года

По данным UMC на ноябрь 2005 года - доля "Мответ-Украина" составила 6.25%.

Оценка объема рынка в деньгах:

| Год |

Оценка дохода, млн USD |

| 2003 |

~5 |

| 2004 |

22 |

| 2005 |

56 |

| 2006 |

прогноз 90 |

| Источник: |

iKS-Consulting |

Под рынком подразумевается рынок контент-услуг в сетях сотовой связи Украины, а именно сумма, заплаченная абонентами за контент-услуги, включая доходы от операторских проектов, без учета WAP-трафика.

Доходы от мобильного контента приносят свыше 2% всех доходов от услуг сотовой связи и около 20% доходов от дополнительных услуг в сетях сотовой связи Украины. Высокие темпы роста сегмента контент-услуг являются основным драйвером роста рынка дополнительных услуг, объем которого в 2005 году составил порядка 276 млн долларов США.

По оценкам ComNews Research, сделанным в августе 2006 года, прогноз iKS-Consulting пока что далек от исполнения. Во всяком случае за первое полугодие оценка рынка контент-услуг составила порядка 30 миллионов долларов США (не включая косвенные объёмы доходов провайдеров от мобильного маркетинга и продаж контента, минуя операторов).

Оценка порога входа на рынок

$5.000 - $10.000

Данные на ноябрь 2005 года.

Источник: iKS-Consulting

Структура доходов операторов от дополнительных услуг

Данные по итогам 2005 года

Источник: iKS-Consulting, компания "ЛЮДИ"

Структура доходов по операторам

UMC - 56%

"Киевстар" - 41%

"Астелит" - 2%

Данные на ноябрь 2005 года.

Источник: iKS-Consulting

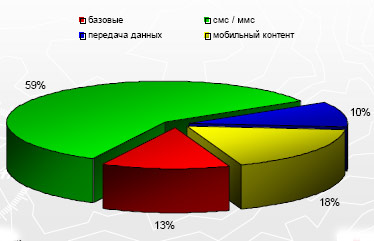

Структура услуг

Данные на ноябрь 2005 года.

Источник: iKS-Consulting

Распределение доходов

-

UMC: прямые контракты с 2005 года заключаются только с CP, доля которых на рынке >5%. При распределении доходов, доля CP зависит от абсолютной величины доходов от его услуг и колеблется от 40 до 55% (от дохода зависит также единовременная плата за активацию номеров доступа и ежемесячная оплата за них). При оказании услуг под брендом UMC распределение дохода между оператором и CP осуществляется в пропорции 67:33 (при отсутствии оплаты за номера).

-

"Киевстар": в 2005 году прямые контракты со всеми CP, отвечающими за техническое и маркетинговое сопровождение. Доля провайдера может доходить до 70% и зависит от стоимости контента. Планы перейти к агрегационной модели в 2006 году, но с сохранением прямых контрактов, заключенных ранее.

-

"Астелит": брендированные услуги оператора оказываются в рамках проекта Lifebox. Также заключаются прямые договора с другими CP, распределение прибыли на парититной основе.

Источник: iKS-Consulting, ноябрь 2005 года

Отмечаемые в 2005 году особенности рынка (относительно российского)

-

В 2 раза выше доля информационно-развлекательных услуг, что вызвало развитие iVR (до 40% всех доходов)

-

Ниже популярность доходов от услуг общения и от мобильных игр.

-

Незначительные доли медиапроектов и мобильного маркетинга - свидетельство неразвитости рынка.

-

Высокая централизованность рынка, повышающая удобство работы на нем при более равномерном распределении пользователей услуг по территории страны.

-

Высокое проникновение контент-услуг (до 30% абонентов использовали премиум-рейт-контент-сервисы хотя бы раз).

-

российские участники в отличие от украинских, вкладывают в развитие своего бизнеса в Украине больше средств

-

опробованная в России продукция не требует адаптации в украинских условиях

Источник: iKS-Consulting

Прогноз на 2006 год

-

Дальнейшее развитие агрегационной модели

-

Повышение входного барьера для новых CP, что ограничит разбухание сегмента

-

Оттеснение мелких провайдров от прямых контрактов ведущих мобильных операторов, что поспособствует консолидации рынка. Возможно объединение крупных локальных компаний для реализации совместных проектов.

-

Продолжится технологическое обновление парка телефонов, что откроет новые возможности использования, как стандартных, так и "продвинутых" контент-услуг. По мнению CForum.ru, рост проникновения высокотехнологичных телефонов не вызывает пропорционального роста потребления VAS.

-

Ожидаемая в первой половине года стабилизация политического климата усилит интерес ведущих зарубежных провайдеров к украинскому контент-рынку, ряд таких провайдеров появится на рынке Украины. Дополнительным стимулом будут перспективы роста рынка, связанные с тем, что он еще далек от насыщения.

-

Рост абонентской базы операторов сотовой связи и популяризация контент-услуг среди абоннетов повлечет рост проникновения контент-услуг

-

Прогнозируется рост рынка:

- 60-70% (Алексей Данилин, iKS Consulting)

-

Можно ожидать появления уникального и оригинального проекта, а также частичной автоматизации голосовых сервисов, например, могут распространятся смешанные способы получения контента (WAP-голос).

-

Дальнейшее увеличение долей рынка провайдеров, специализирующихся на WAP-проектах, и миграцию успешных контент-проектов на WAP (при условии открытия операторами WAP-CPA

Источник: iKS-Consulting, HiTech.Expert, ComNews Research, CForum.ru

Угрозы на рынке

-

пиратство и использование темы "пиратство" для конкурентной борьбы

-

технологическая продвинутость ядра активных потребителей контента

-

накопление негативного опыта использования контент-услуг у абонентов

-

"перегрев" сегмента услуг кастомизации. В целом высокий уровень конкуренции

-

рост цен на ТВ-рекламу и связанное снижение рекламной активности ряда CP. Низкий отклик на рекламу у аудитории.

-

отсутствие новых технических возможностей

-

высокая конкуренция, в том числе связанная с "демпингом" со стороны операторов сотовой связи, которые предоставляют свои услуги по предоставлению контента по 1 гривне.

-

Консервативность населения при выборе источников информации

-

Выход на рынок крупных иностранных контент-провайдеров (по оценкам CForum.ru пока что это не является реальной угрозой)

-

Медиа-проекты будут увеличивать свою долю, но они слишком привязаны к конкретному медиа-продукту (к примеру – телепередаче или изданию), рейтинг которого трудно предугадать. Кроме того, решающую роль в успехе медиа-проектов играют правильная подача информации и техническое обеспечение инфраструктуры - недоработки в этой области могут болезненно сказаться на объёмах продаж.

Источник: iKS-Consulting, HiTech Expert, ComNews Research, CForum.ru

Пути преодоления угроз

-

агрессивная маркетинговая политика должна подкрепляться технологическими усовершенстованиями и интенсификацией обучающей работы среди абонентов

-

осторожность при развитии паритетных продаж, они не должны вызвать разочарования абонентов

-

диверсифицировать предложение, чтобы избежать снижения доходности

-

изыскать дополнительные финансовые возможности для развития, например, за счет IPO.

Источник: iKS-Consulting

При подготовке материалов использовались данные статьи Алексея Данилина в журнале "ИКС", февраль 2006 года, а также отчета ComNews Research за 1H06 и собственные материалы CForum.ru

|