|

|

|||||||||||||||||||

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

Новости CForum.ru02.11. [Маркетинг] 09.01. [Маркетинг] 09.01. [Маркетинг] 28.02. [Маркетинг] 01.10. [Бизнес] 24.04. [Бизнес] 13.10. [Бизнес] 06.10. [Бизнес] 18.09. [Бизнес] 24.08. [Бизнес] Мобильные телефоны на MForum.ru15.04. [ 15.04. [ 14.04. [

|

Маркетинг<P align=justify><small>35272</small>MoCO2011: Оксана Панкратова, "Мобильный контент и сервисы-2011. Новая реальность"09.06.2011, Слайды презентации и конспект выступления Оксаны Панкратовой, AC&M, сделанной в первый день работы MoCO2011. Твиттер-трансляцию с конференции смотрите по хештагу #moco2011 или в твиттере http://twitter.com/#!/alexeiboiko. Скачать конспект в виде .pdf-файла >>

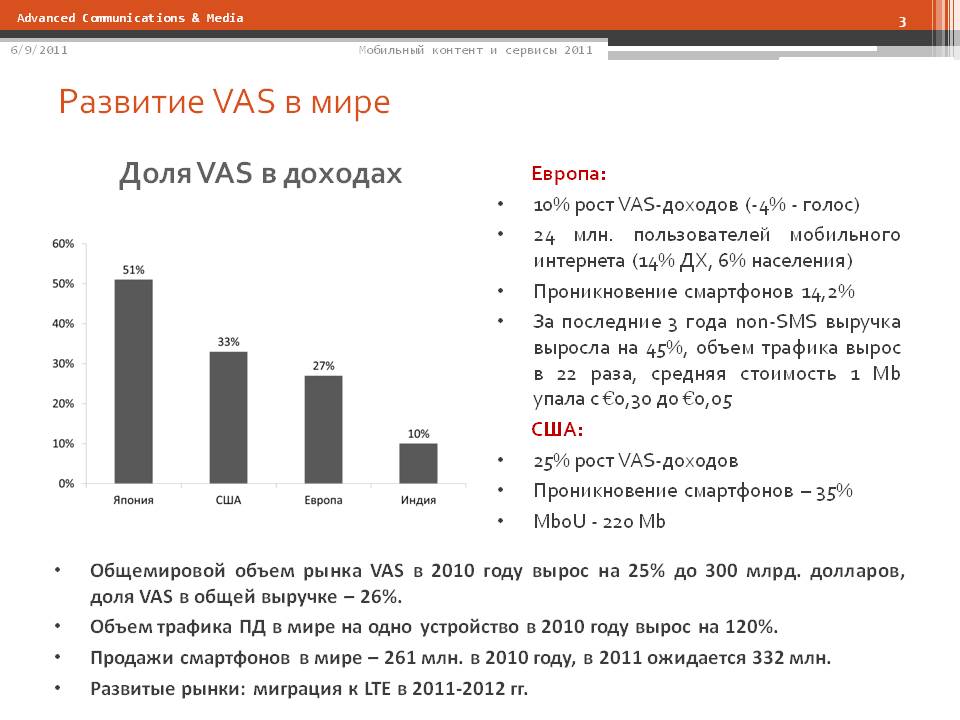

Что происходит с рынком дополнительных услуг в мире, в частности, в Европе и в США? Рынок дополнительных услуг в разных странах развивается очень по разному. В Европе, например, в 2010 году рынок дополнительных услуг вырос только на 10%, тогда как в США он продемонстрировал более высокие темпы роста – 25% по итогам 2010 года. Так же отличается и проникновение смартфонов – это очень важный показатель для нашего рынка. В Европе проникновение смартфонов едва превысило 14%, в то время, как на рынке США достигло 35%. Стоит сказать, что в целом в мире объем рынка дополнительных услуг в 2010 году вырос на 25% до US$300 млрд, при этом доля VAS в общей выручке – до 26%.

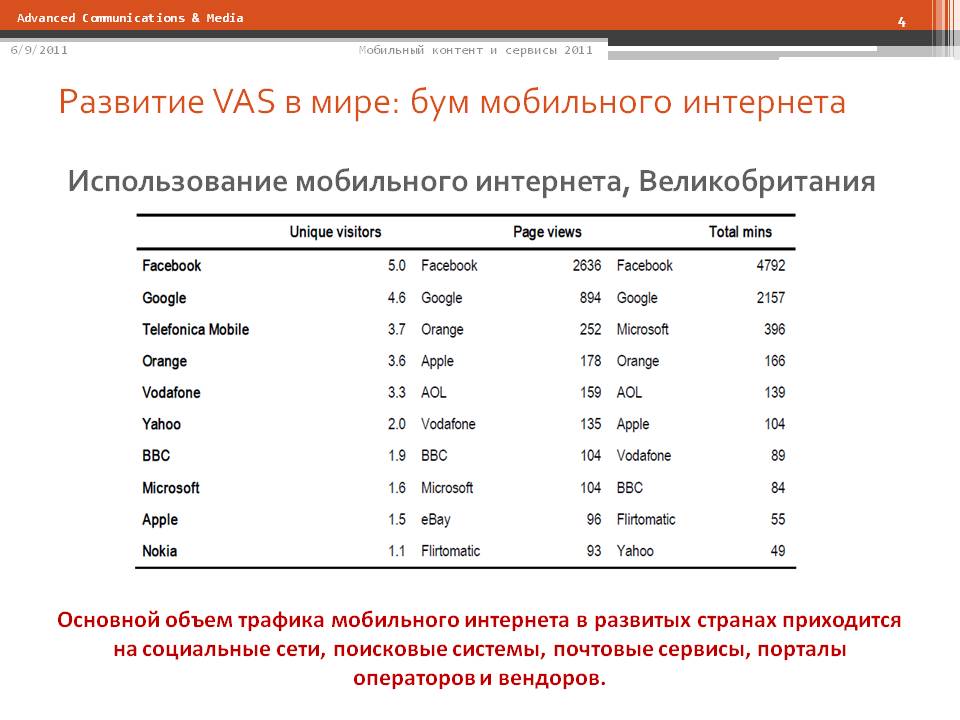

Если посмотреть на структуру трафика мобильного интернета, например, в таблице показана статистика рынка Объединенного Королевства, то очевидно, что основной объем трафика приходится на социальные сети, поисковые системы, почтовые сервисы и порталы операторов и вендоров.

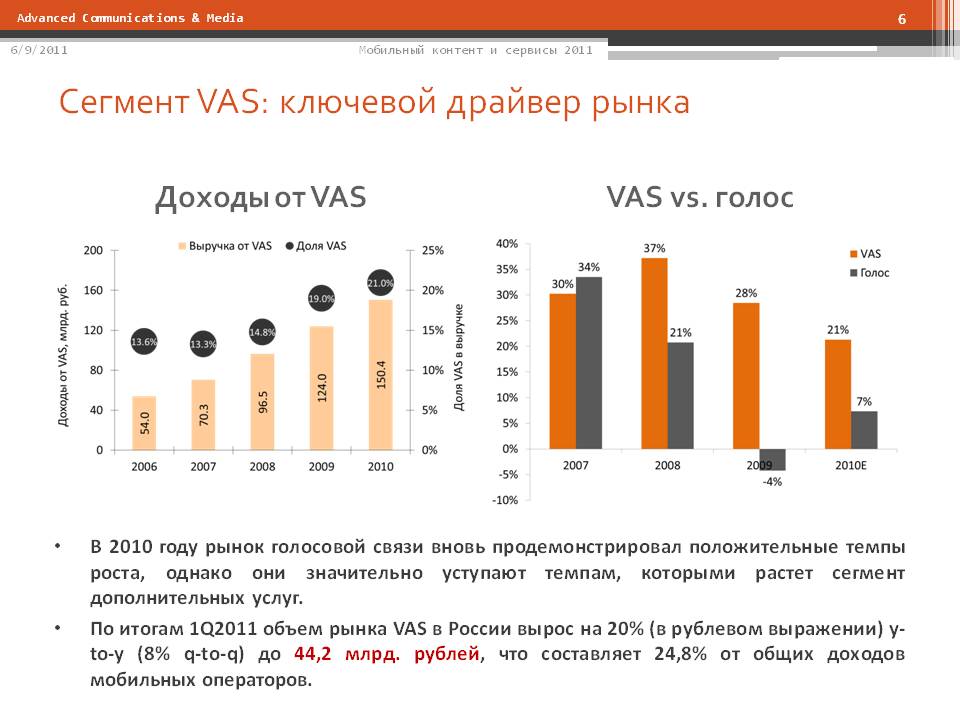

Что же происходило в России в 2010 году? Рынок голосовой связи показал небольшие темпы роста. После провала в 2000 году он вырос на 7%, тогда как рынок дополнительных услуг вырос больше, чем на 20%. Общий объем рынка в 2010 году превысил US$5 млрд. По итогам 1Q2011 можно сказать, что рынок дополнительных услуг в России вырос на 20% до 44 млрд рублей, что составляет почти 25% от общих доходов операторов мобильной связи.

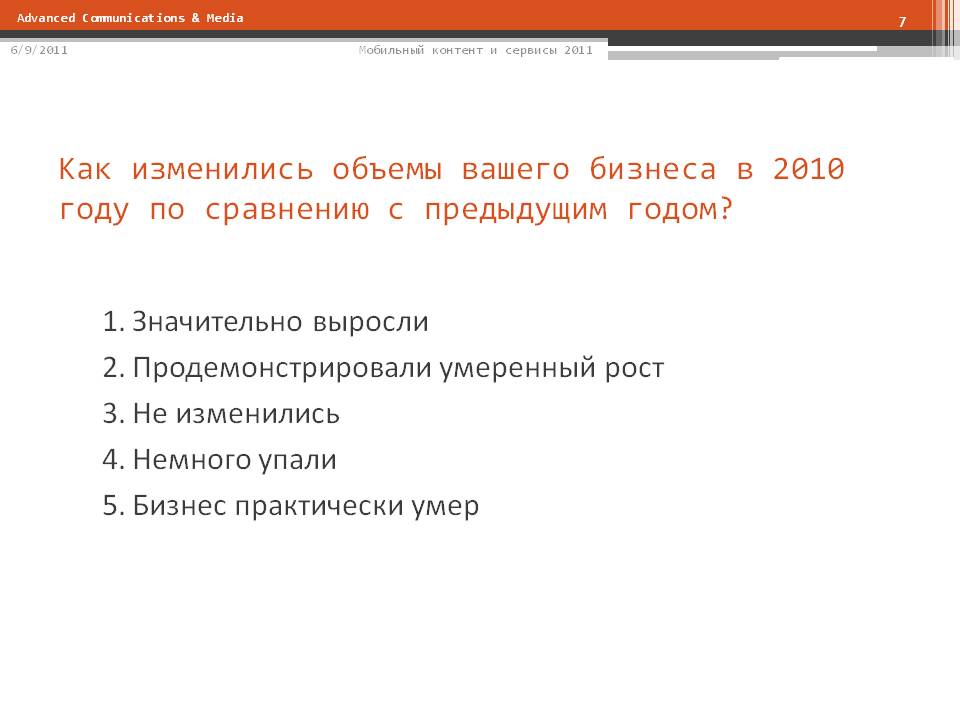

У нас в зале сегодня работает интерактивное голосование, поэтому мне бы хотелось, чтобы вы сейчас взяли в руки пульты и ответили бы на один простой вопрос: «Как изменились объемы вашего бизнеса в 2010 году по сравнению с предыдущим годом»? Очевидно, что более половины голосовавших сообщают, что их бизнес демонстрирует умеренный рост. Кроме того, значительное число людей отвечает, что бизнес значительно вырос, что в принципе отражает реальное положение дел на рынке.

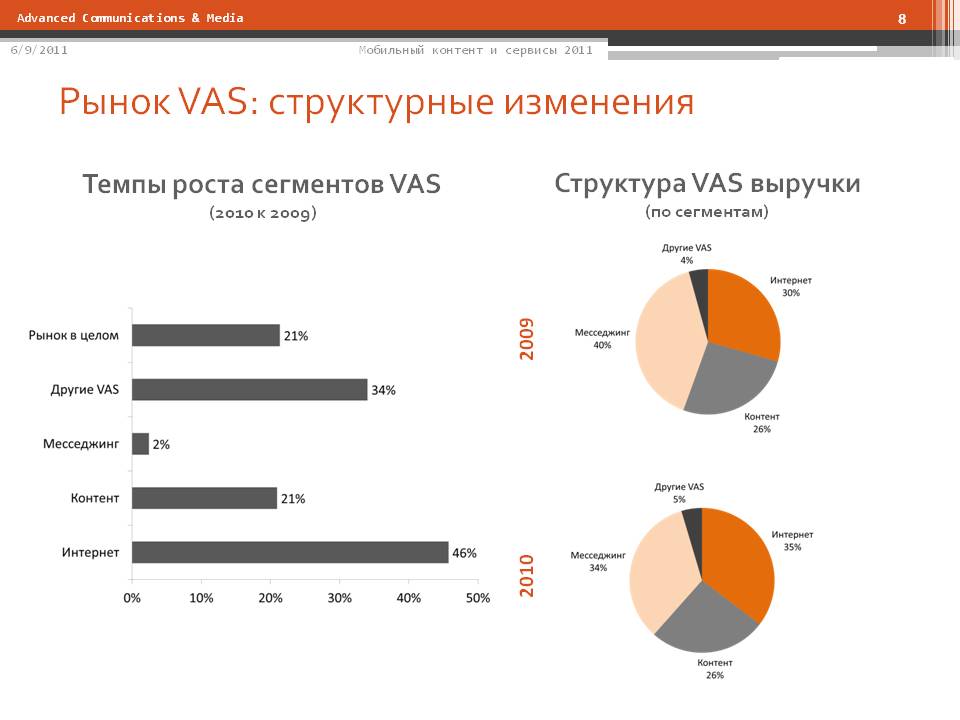

Если посмотреть на структуру рынка дополнительных услуг в сравнении с предыдущим годом, то можно заметить, что на рынке произошли значительные структурные изменения. Доля мобильного интернета выросла с 30 до 35%. В 2010 году мобильный интернет впервые обогнал такой большой сегмент, как месседжинг по объему доходов. Это, разумеется, произошло не случайно. Мобильный интернет продемонстрировал очень высокие темпы роста. В 2010 году он вырос более, чем на 45%. Его темпы опережают темпы роста всего рынка дополнительных услуг. В то время, как месседжинг практически не изменился.

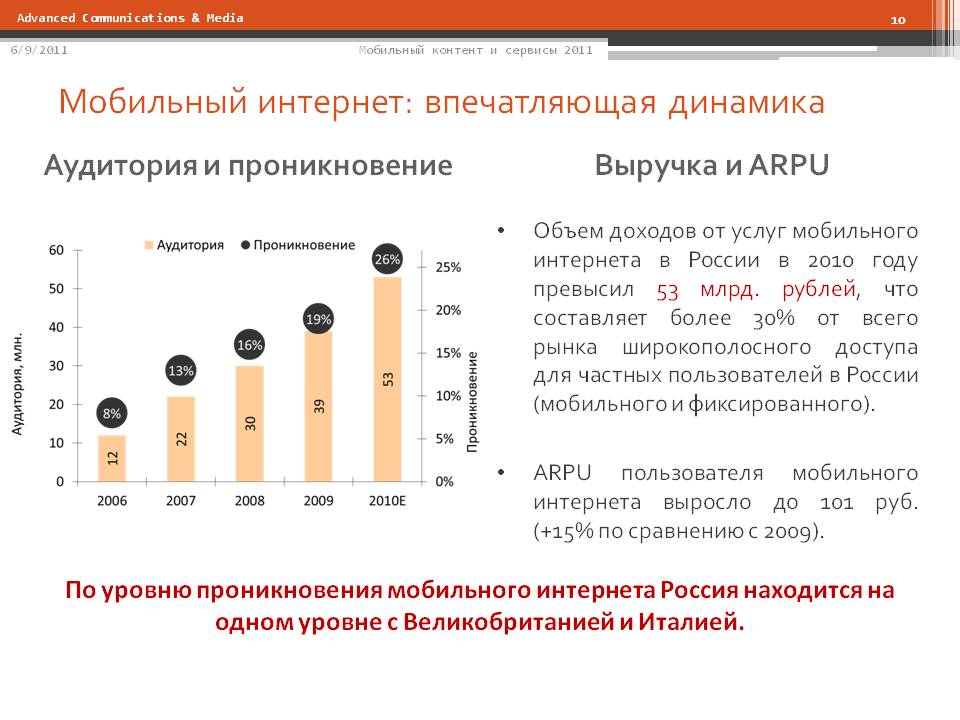

Для начала мне хотелось бы взглянуть на весь рынок мобильного интернета, как на сегмент, который во многом определяет развитие рынка мобильного контента. Прежде всего потому, что развитие сетей 3G дает базу для развития различных мобильных сервисов, с одной стороны. С другой стороны, быстрое развитие мобильного интернета убивает традиционные бизнес - модели продаж мобильного контента. Поэтому этот сегмент является очень важным. По итогам 2010 года объем рынка мобильного интернета превысил 53 млрд рублей, а общее количество пользователей, то есть ежемесячная аудитория сервисов мобильного интернета превысила 50 млн. А уровень проникновения составил 26% от абонентской базы. Эта цифра значительно варьирует от оператора к оператору, очевидно, что лидером в данном сегменте является компания «МегаФон» даже по уровню проникновения мобильного интернета в абонентскую базу – цифры «МегаФон» заметно выше, чем цифры МТС, Билайн и других операторов. Стоит отметить, что ARPU пользователей мобильного интернета выросло на 15% по-сравнению с 2009 годом.

Из 53 млн пользователей мобильного интернета, около 9 млн приходится на пользоваталей USB-модемов, общий объем продаж которых в России превысил 15 млн штук. Из них около 8 млн было продано в прошедшем 2010 году. Следует отметить, что и в 2011 году продажи USB-модемов не снизили темпов роста, - было продано более 2.5 млн устройств. Развитие 3G является основным фактором развития рынка мобильного интернета. Сети 3G сейчас присутствуют во всех субъектах РФ. Ожидается, что в ближайшие два года зона покрытия сетей 3G расширится в два раза. График вверху справа показывает, что 3/4 всего трафика в сетях операторов сотовой связи сейчас приходится на трафик сетей 3G.

Еще один фактор роста рынка мобильного интернета – проникновение смартфонов. На первом слайде были приведены цифры по проникновению смартфонов на рынки США и Европы на конец 2010 года. Эти цифры очень близки к данным по российскому рынку. Уровень проникновения смартфонов на руках у населения составлял 13%. Помимо этого, влияют продажи USB-модемов, смартфонов и различных гаджетов со встроенными SIM-картами. Определяющими факторами становятся рост проникновения социальных сетей и мобильных приложений, которые распространяются через аппсторы и социальные сети.

Перейдем к самому главному – рынку мобильного контента. По итогам 2010 года выручка от контент-услуг составила почти 40 млрд рублей. Темпы роста сегмента контент-услуг несколько замедлились, но остались сравнительно высокими. Можно характиризовать этот рост, как средний, между умеренным и быстрым – в 2010 году рынок вырос более, чем на 21%. Однако значительно изменилась структура выручки от мобильного контента – ее можно видеть на правом графике в разбивке продаж «по витринам». Очевидно, что доля операторских услуг значительно выросла на протяжении последних 5 лет. В 2010 году объемы продаж off-portal и on-portal практически сравнялись.

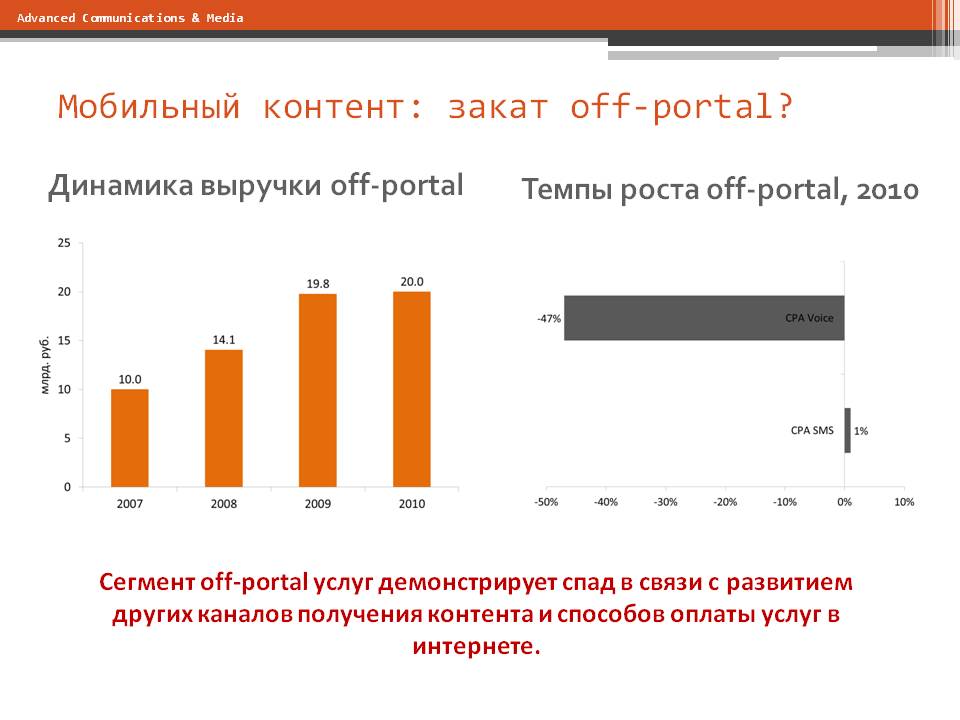

Взглянем на эти два больших сегмента по-отдельности. Начнем с off-портал – в основном это партнерские услуги и сервисы. Можно заметить, что объемы рынка практически не изменились, составив почти 20 млрд рублей. Если посмотреть на темпы роста основных направлений – голосовых услуг и SMS-услуг, то голос продемонстрировал значительное снижение объемов, а SMS-направление выросло незначительно, можно сказать, что не особенно изменилось.

Основную часть партнерских SMS-сервисов составляют микроплатежи. Именно они испытали заметную стагнацию, что повлекло за собой стагнацию всего сегмента off-портал. В 2010 году объем сегмента микроплатежей остался практически на уровне 2009 года. При этом часть доходов и основная часть фрода постепенно перетекают в мобильную коммерцию.

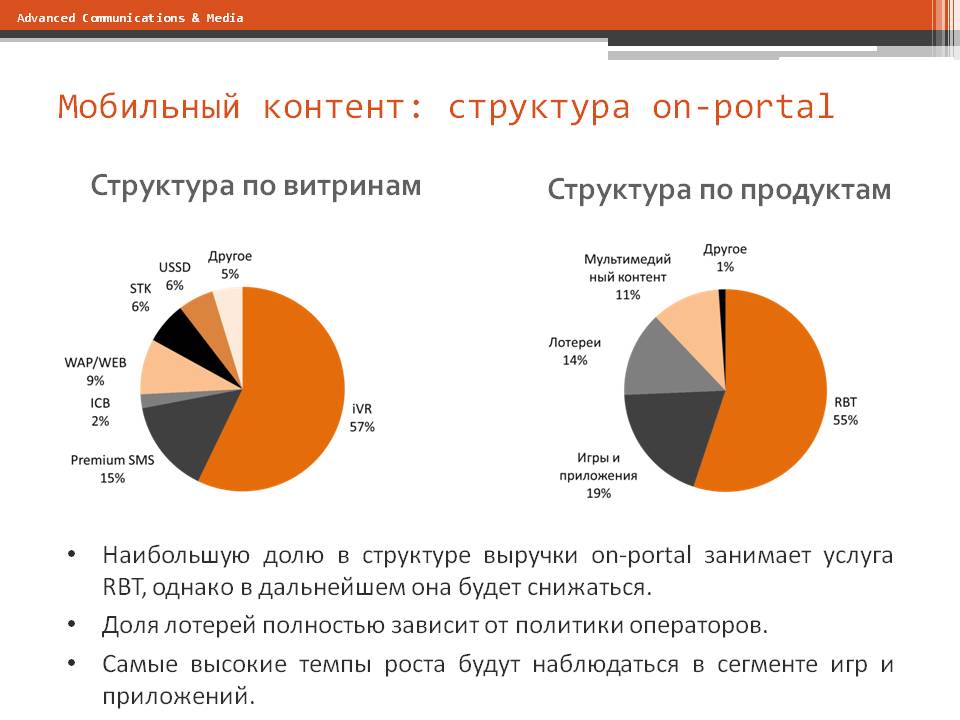

Сегмент on-portal, напротив, демонстрирует значительный рост. По итогам 2010 года рынок превысил 19 млрд рублей. Справа показаны темпы роста основных витрин и услуг операторского сегмента. Можно заметить, что наиболее внушительные темпы роста продемонстрировали USSD, ICB и мобильное ТВ. Но мобильное ТВ, в данном случае, это мобильное ТВ «МегаФона». Также продолжает демонстрировать пока еще значительные темпы роста услуга RBT. По итогам 2010 года объемы выручки этого сегмента выросли на 37%. Очень интересный сегмент – операторские лотереи, они также в 2010 году принесли достаточно много денег и выросли на 25%.

Так выглядит структура on-portal рынка по витринам и по продуктам (в деньгах). Наибольшую долю в структуре выручки on-portal занимает пока что услуга RBT или, скажем, IVR. В дальнейшем следует ожидать снижения этой доли, потому что уже достигнут определенный уровень насыщения этой услуги, так что дальнейший рост в данном сегменте не будет существенным. Доля лотерей хорошо коррелирует с премиальными SMS. Сложно сказать, как будет меняться ситуация, поскольку здесь все полностью зависит от политики, проводимой операторами: проводят они лотереи или не проводят, и в каком масштабе. Наиболее высокие темпы роста ожидаются в сегменте мобильных игр и мобильных приложений.

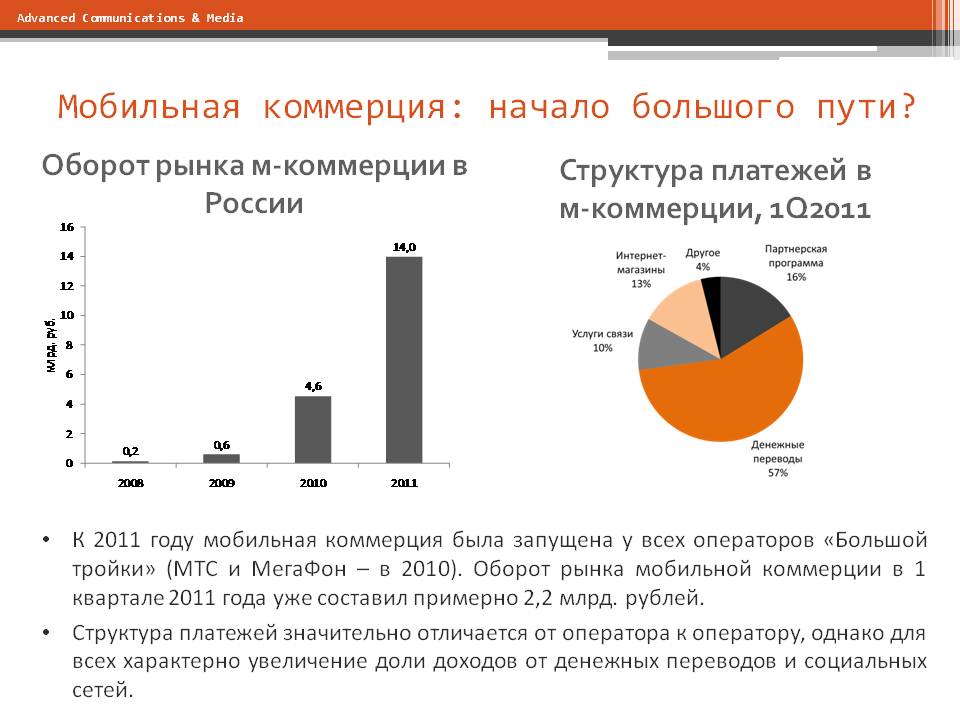

Еще один сегмент, который вообще не входит в наше определение мобильного контента, который рассматривается отдельно – это рынок мобильной коммерции. Тем не менее, он связан с рынком мобильного интернета. В 2010 году оборот рынка мобильной коммерции в России показал около 5 млрд рублей, по итогам 2011 года ожидаем его рост до 14 млрд рублей. Если смотреть на оборот рынка onportal с его 19 млрд рублей, то можно говорить о том, что мобильная коммерция стала значимым явлением. Структура платежей в мобильной коммерции по итогам 1Q2011 года выглядит следующим образом: на долю денежных переводов приходится большая часть рынка – 57%. Партнерская программа – вторая по величине, 16%. Остальное – это услуги связи, интернет-магазины и другие сервисы. Стоит отметить, что оборот рынка мобильной коммерции в 1Q2011 года составил уже более 2 млрд рублей.

Подытожу рассказ – мы наблюдаем бурное развитие широкополосного беспроводного интернета, которое убивает традиционные бизнес-модели продаж мобильного контента. В то же время мобильный интернет – основной драйвер роста выручки от дополнительных услуг. Off-portal уступает место сегменту on-portal. Также хотелось бы отметить еще одну важную тенденцию, характерную для начала 2011 года. Все операторы активно борются за лояльность абонента. Мы это видим по сокращению и даже прекращению программ trу-and-buy, запуску инструментов контроля за расходами абонентов. Можно прогнозировать, что в будущем это отразится на росте рынка мобильного контента.

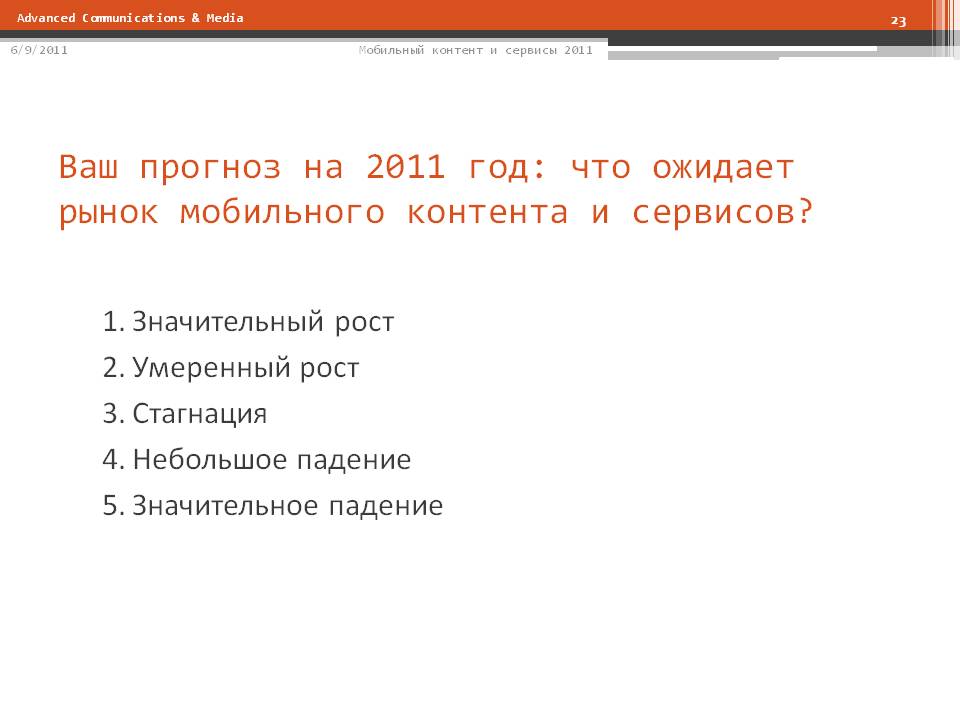

И вновь проводится голосование зала по вопросу – как будет развиваться рынок мобильного контента и сервисов в 2011 году?

Можно считать, что больше половины аудитории верят в возможность умеренного роста на рынке мобильного контента и сервисов.

© Публикации по теме: 31.07. [Встречи] 22.06. [Встречи · Мобильная музыка · Ваши права] 22.06. [Встречи · Мобильная музыка · Ваши права] 22.06. [Встречи · Мобильная музыка · Ваши права] 22.06. [Встречи · Мобильная музыка · Ваши права] ОбсуждениеВ форуме нет сообщений.

Complete in 3 ms, lookup=0 ms, find=3 ms

Последние сообщения в форумах |

|